بلاگ

آموزش جامع فرمول NPER در گوگل شیت

- چگونه میتوان مدت زمان لازم برای بازپرداخت یک وام یا رسیدن به یک هدف مالی را در گوگل شیت محاسبه کرد؟

- اجزای اصلی فرمول NPER در گوگل شیت چه هستند و هر کدام به چه معنایی به کار میروند؟

- آیا فرمول NPER فقط برای وامها کاربرد دارد یا میتوان از آن در تحلیلهای سرمایهگذاری و پسانداز نیز استفاده کرد؟

- چه نکات مهمی را باید هنگام استفاده از فرمول NPER رعایت کنیم تا از خطاهای رایج جلوگیری شود؟

در دنیای امروز، مدیریت مالی شخصی و کسبوکار بدون ابزارهای کارآمد تقریباً غیرممکن است. گوگل شیت، به عنوان یک ابزار قدرتمند و رایگان، امکانات بیشماری را برای تحلیلهای مالی فراهم میکند. یکی از این ابزارهای کلیدی، فرمول NPER در گوگل شیت است که به شما امکان میدهد مدت زمان لازم برای بازپرداخت یک وام، رسیدن به یک هدف پسانداز یا دوره سرمایهگذاری را محاسبه کنید. این فرمول برای برنامهریزی مالی، بودجهبندی و تصمیمگیریهای هوشمندانه حیاتی است. در این مقاله، به تمام این سوالات پاسخ خواهیم داد و شما را با این فرمول کاربردی آشنا خواهیم کرد تا بتوانید با اطمینان کامل از آن در تحلیلهای مالی خود بهره ببرید.

فرمول NPER چیست و چه کاربردی دارد؟

NPER مخفف “Number of Periods” یا “تعداد دورهها” است. این فرمول مالی، مدت زمان لازم (به تعداد دورههای پرداخت یا سرمایهگذاری) را برای رسیدن به یک هدف مالی خاص، با فرض پرداختهای ثابت و نرخ بهره ثابت، محاسبه میکند. در واقع، اگر بدانید چقدر پول نیاز دارید، چقدر میتوانید به صورت منظم پرداخت یا پسانداز کنید، و نرخ بهره چقدر است، فرمول NPER در گوگل شیت به شما میگوید که این فرآیند چقدر طول میکشد.

کاربردهای این فرمول بسیار گسترده و متنوع هستند. برخی از مهمترین موارد استفاده از NPER عبارتند از:

- محاسبه مدت زمان بازپرداخت وام: اگر وامی با مبلغ اولیه مشخص، نرخ بهره ثابت و اقساط ماهانه ثابت دارید، NPER به شما میگوید که چند ماه یا چند سال طول میکشد تا وام را به طور کامل تسویه کنید.

- برنامهریزی برای پسانداز: میخواهید برای خرید خانه، خودرو یا بازنشستگی مبلغ مشخصی را پسانداز کنید؟ NPER به شما نشان میدهد که با پسانداز ماهانه یا سالانه مشخص و نرخ بازدهی معین، چقدر زمان لازم است تا به هدف خود برسید.

- تحلیل سرمایهگذاری: برای یک سرمایهگذاری که بازدهی ثابتی دارد و پرداختهای منظم دریافت یا انجام میشود، NPER میتواند مدت زمان لازم برای رشد سرمایه به یک مبلغ مشخص را تعیین کند.

- بودجهبندی و مدیریت بدهی: با دانستن مدت زمان لازم برای تسویه بدهیها، میتوانید برنامهریزی مالی دقیقتری داشته باشید و استراتژیهای موثرتری برای کاهش بدهیهای خود اتخاذ کنید.

به طور خلاصه، NPER یک ابزار قدرتمند برای پیشبینی و برنامهریزی مالی است که به شما کمک میکند دید روشنی از آینده مالی خود داشته باشید و تصمیمات آگاهانهتری بگیرید.

اجزای فرمول NPER در گوگل شیت

برای استفاده صحیح از فرمول NPER در گوگل شیت، باید با اجزای آن آشنا باشید. این فرمول دارای سه آرگومان اجباری و دو آرگومان اختیاری است. شکل کلی آن به صورت زیر است:

NPER(نرخ_بهره, مبلغ_قسط, ارزش_فعلی, [ارزش_آتی], [نوع_پرداخت])

نرخ_بهره (rate)

این آرگومان، نرخ بهره در هر دوره را نشان میدهد. نکته بسیار مهم این است که نرخ بهره باید با دوره پرداختها همخوانی داشته باشد. به عنوان مثال، اگر پرداختها ماهانه است، نرخ بهره سالانه باید بر ۱۲ تقسیم شود. اگر پرداختها فصلی است، نرخ بهره سالانه باید بر ۴ تقسیم شود و غیره. این آرگومان یک مقدار عددی است.

- مثال: اگر نرخ بهره سالانه ۸ درصد باشد و پرداختها ماهانه، نرخ بهره را باید به صورت

8%/12یا0.08/12وارد کنید.

مبلغ_قسط (pmt)

این آرگومان، مبلغ پرداختی یا دریافتی ثابت در هر دوره را نشان میدهد. این مبلغ شامل اصل پول و بهره است و باید برای تمام دورهها ثابت باشد. نکته مهم در اینجا، رعایت علائم مثبت و منفی است. به طور سنتی، پرداختهای خروجی (مانند اقساط وام یا پسانداز) با علامت منفی و دریافتهای ورودی با علامت مثبت نمایش داده میشوند. این آرگومان نیز یک مقدار عددی است.

- مثال: اگر ماهانه ۵۰۰,۰۰۰ تومان قسط پرداخت میکنید، این مبلغ را به صورت

-500000وارد کنید.

ارزش_فعلی (pv)

این آرگومان، ارزش فعلی یا مبلغ اصلی وام/سرمایهگذاری را در زمان حال نشان میدهد. به عبارت دیگر، مبلغی که در ابتدای دوره در اختیار دارید یا به شما قرض داده شده است. مانند مبلغ قسط، رعایت علائم در اینجا نیز اهمیت دارد. معمولاً مبالغی که از شما دریافت میشود (مانند مبلغ اصلی وام) با علامت مثبت و مبالغی که به شما پرداخت میشود (مانند سرمایهگذاری اولیه) با علامت منفی نمایش داده میشوند. این آرگومان نیز یک مقدار عددی است.

- مثال: اگر وامی به مبلغ ۱۰۰,۰۰۰,۰۰۰ تومان دریافت کردهاید، این مبلغ را به صورت

100000000وارد کنید. اگر ۱۰۰,۰۰۰,۰۰۰ تومان سرمایهگذاری اولیه انجام دادهاید، آن را-100000000وارد کنید (از دید شما پول خارج شده است).

ارزش_آتی (fv) – اختیاری

این آرگومان، ارزش آتی یا مانده نهایی وجه نقد پس از آخرین پرداخت را نشان میدهد. اگر این آرگومان حذف شود، گوگل شیت فرض میکند که ارزش آتی صفر است (مانند زمانی که یک وام به طور کامل تسویه میشود). اگر میخواهید به یک هدف پسانداز مشخص برسید، این همان مبلغ هدف است. این آرگومان نیز یک مقدار عددی است و مانند pmt و pv، رعایت علائم در آن مهم است. به طور سنتی، پولی که در آینده به شما پرداخت میشود (مانند هدف پسانداز) با علامت مثبت نمایش داده میشود.

- مثال: اگر میخواهید به مبلغ ۲۰۰,۰۰۰,۰۰۰ تومان پسانداز برسید، این مبلغ را به صورت

200000000وارد کنید.

نوع_پرداخت (type) – اختیاری

این آرگومان، نشان میدهد که پرداختها در ابتدای دوره انجام میشوند یا در پایان دوره. این آرگومان میتواند یکی از دو مقدار زیر باشد:

- ۰ (یا حذف): پرداختها در پایان دوره انجام میشوند (پیشفرض).

- ۱: پرداختها در ابتدای دوره انجام میشوند.

در اکثر موارد (مانند اقساط وام)، پرداختها در پایان دوره انجام میشوند، بنابراین میتوانید این آرگومان را حذف کنید یا ۰ قرار دهید. اما برای برخی سناریوهای پسانداز یا سرمایهگذاری که پرداخت در ابتدای دوره صورت میگیرد، استفاده از ۱ ضروری است.

برای خلاصهتر کردن، جدول زیر اجزای فرمول NPER در گوگل شیت را نشان میدهد:

| آرگومان | توضیح | اجباری/اختیاری | نکات کلیدی |

|---|---|---|---|

نرخ_بهره (rate) |

نرخ بهره برای هر دوره | اجباری | باید با دوره پرداختها همخوانی داشته باشد (مثلاً %سالیانه/12) |

مبلغ_قسط (pmt) |

مبلغ ثابت پرداخت/دریافت در هر دوره | اجباری | پرداختهای خروجی منفی، دریافتهای ورودی مثبت |

ارزش_فعلی (pv) |

مبلغ اصلی فعلی (وام، سرمایهگذاری) | اجباری | مبلغ دریافتی (وام) مثبت، مبلغ پرداختی (سرمایهگذاری اولیه) منفی |

ارزش_آتی (fv) |

ارزش نهایی وجه نقد پس از آخرین پرداخت | اختیاری | پیشفرض ۰ است. (مثلاً هدف پسانداز) |

نوع_پرداخت (type) |

زمان انجام پرداختها در هر دوره | اختیاری | ۰ (پایان دوره – پیشفرض) یا ۱ (ابتدای دوره) |

نحوه استفاده از فرمول NPER در گوگل شیت

استفاده از فرمول NPER در گوگل شیت بسیار ساده و مستقیم است. کافی است مراحل زیر را دنبال کنید:

- دادههای خود را آماده کنید: ابتدا تمام اطلاعات مورد نیاز مانند نرخ بهره، مبلغ قسط، ارزش فعلی، و در صورت نیاز، ارزش آتی و نوع پرداخت را در سلولهای جداگانه وارد کنید. این کار به شما کمک میکند فرمول شما خواناتر و قابل ویرایشتر باشد.

- یک سلول برای نتیجه انتخاب کنید: به سلولی بروید که میخواهید نتیجه NPER در آن نمایش داده شود.

- فرمول را وارد کنید: با تایپ

=NPER(شروع کنید. - آرگومانها را وارد کنید: به ترتیب آرگومانها را با استفاده از ارجاع به سلولها یا وارد کردن مستقیم مقادیر عددی، به فرمول اضافه کنید و هر آرگومان را با ویرگول (

,) از دیگری جدا کنید. - پرانتز را ببندید و Enter را بزنید: پس از وارد کردن تمام آرگومانها، پرانتز را ببندید و کلید Enter را فشار دهید.

مثال ساده: محاسبه مدت زمان بازپرداخت وام

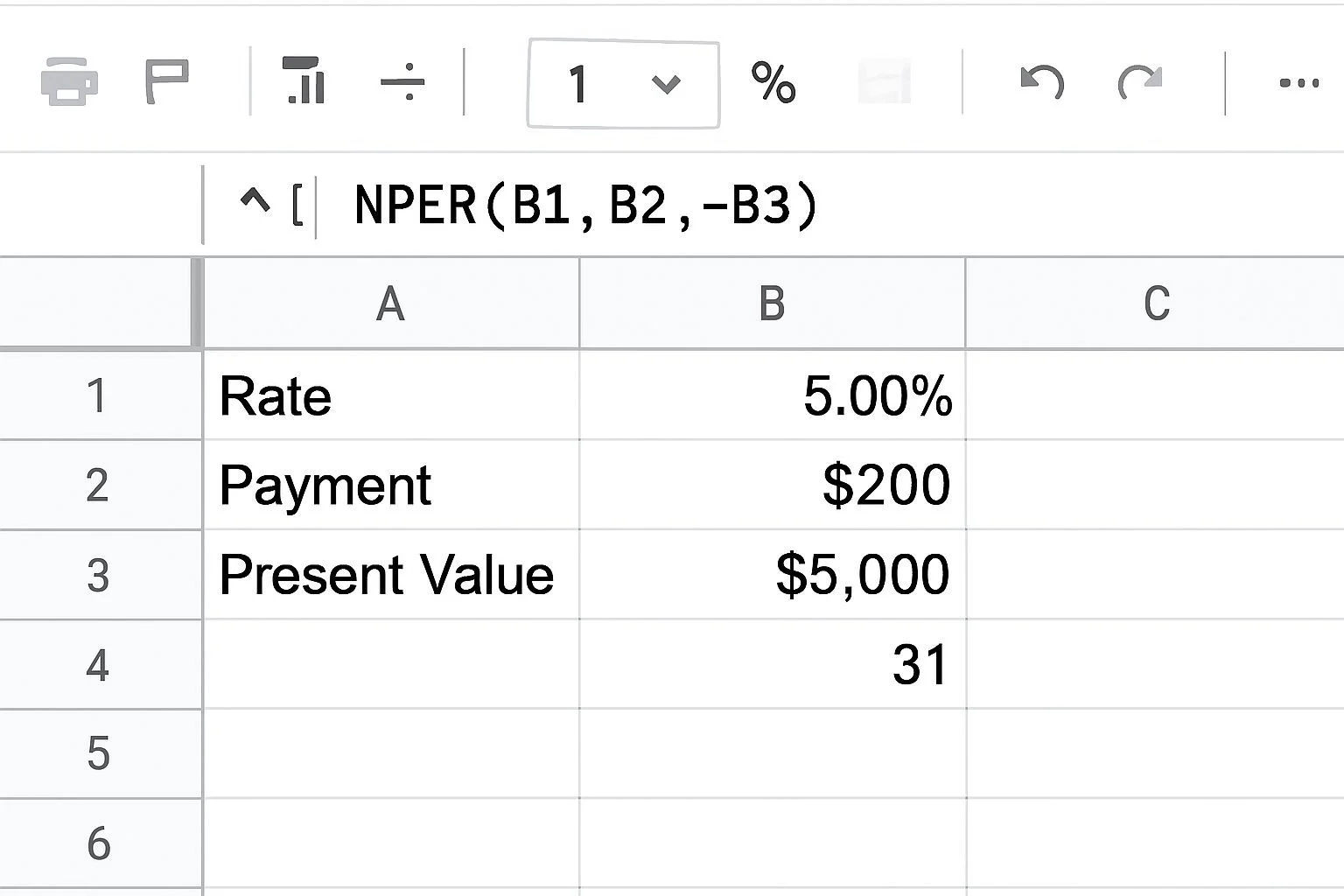

فرض کنید وامی به مبلغ ۱۰۰,۰۰۰,۰۰۰ تومان با نرخ بهره سالانه ۱۰% دریافت کردهاید و میخواهید ماهانه ۲,۰۰۰,۰۰۰ تومان قسط بپردازید. میخواهیم بدانیم چند ماه طول میکشد تا این وام تسویه شود.

- مبلغ اصلی وام (PV): ۱۰۰,۰۰۰,۰۰۰ تومان (چون دریافت کردهاید، مثبت)

- قسط ماهانه (PMT): ۲,۰۰۰,۰۰۰ تومان (چون پرداخت میکنید، منفی)

- نرخ بهره سالانه: ۱۰%

- دوره: ماهانه (پس نرخ بهره را بر ۱۲ تقسیم میکنیم)

- ارزش آتی (FV): ۰ (چون میخواهیم وام کامل تسویه شود)

- نوع پرداخت: ۰ (پیشفرض، پایان ماه)

فرمول در گوگل شیت به این صورت خواهد بود:

=NPER(10%/12, -2000000, 100000000, 0, 0)

یا اگر دادهها در سلولها باشند:

- A1:

10%(نرخ بهره سالانه) - B1:

-2000000(مبلغ قسط ماهانه) - C1:

100000000(مبلغ اصلی وام)

فرمول در سلول D1:

=NPER(A1/12, B1, C1)

نتیجه این فرمول، تعداد ماههای لازم برای بازپرداخت وام را نشان خواهد داد.

مثالهای عملی از فرمول NPER

بیایید چند سناریوی عملی دیگر را بررسی کنیم تا با قدرت و انعطافپذیری فرمول NPER در گوگل شیت بیشتر آشنا شوید.

محاسبه مدت زمان بازپرداخت وام مسکن

تصور کنید وامی به مبلغ ۱,۵۰۰,۰۰۰,۰۰۰ تومان با نرخ بهره سالانه ۱۵% برای خرید خانه دریافت کردهاید. بانک به شما گفته است که با پرداخت ماهانه ۲۵,۰۰۰,۰۰۰ تومان، چند سال طول میکشد تا وام تسویه شود؟

نرخ_بهره(rate):15%/12(نرخ بهره ماهانه)مبلغ_قسط(pmt):-25000000(۲۵ میلیون تومان پرداخت ماهانه)ارزش_فعلی(pv):1500000000(۱.۵ میلیارد تومان مبلغ اصلی وام)ارزش_آتی(fv):0(هدف تسویه کامل وام است)نوع_پرداخت(type):0(پرداخت در پایان هر ماه)

فرمول:

=NPER(15%/12, -25000000, 1500000000, 0, 0)

نتیجه این فرمول تعداد ماهها خواهد بود. برای تبدیل آن به سال، کافی است نتیجه را بر ۱۲ تقسیم کنید: =NPER(...)/12

مدت زمان لازم برای رسیدن به هدف پسانداز

شما قصد دارید یک صندوق بازنشستگی به ارزش ۵,۰۰۰,۰۰۰,۰۰۰ تومان ایجاد کنید. در حال حاضر هیچ پولی ندارید (ارزش فعلی صفر)، اما میتوانید ماهانه ۳۰,۰۰۰,۰۰۰ تومان پسانداز کنید. فرض کنید سرمایهگذاریهای شما به طور متوسط سالانه ۱۲% بازدهی دارند.

نرخ_بهره(rate):12%/12(بازدهی ماهانه)مبلغ_قسط(pmt):-30000000(۳۰ میلیون تومان پسانداز ماهانه، پول از شما خارج میشود)ارزش_فعلی(pv):0(در حال حاضر پولی ندارید)ارزش_آتی(fv):5000000000(هدف شما ۵ میلیارد تومان است، پولی که در آینده دریافت میکنید)نوع_پرداخت(type):0(فرض میکنیم پسانداز در پایان هر ماه انجام میشود)

فرمول:

=NPER(12%/12, -30000000, 0, 5000000000, 0)

نتیجه، تعداد ماههایی است که برای رسیدن به هدف بازنشستگی شما لازم است.

تحلیل سرمایهگذاری برای رسیدن به یک مبلغ مشخص با پرداخت اولیه

فرض کنید ۱۰۰,۰۰۰,۰۰۰ تومان سرمایهگذاری اولیه انجام دادهاید و قصد دارید هر ماه ۵,۰۰۰,۰۰۰ تومان به آن اضافه کنید. هدف شما رسیدن به مبلغ ۱,۰۰۰,۰۰۰,۰۰۰ تومان است. اگر نرخ بازدهی سالانه ۱۸% باشد، چقدر طول میکشد تا به هدف خود برسید؟

نرخ_بهره(rate):18%/12(بازدهی ماهانه)مبلغ_قسط(pmt):-5000000(۵ میلیون تومان پرداخت ماهانه)ارزش_فعلی(pv):-100000000(۱۰۰ میلیون تومان سرمایهگذاری اولیه، پول از شما خارج شده است)ارزش_آتی(fv):1000000000(هدف شما ۱ میلیارد تومان است)نوع_پرداخت(type):0(پرداختها در پایان هر ماه)

فرمول:

=NPER(18%/12, -5000000, -100000000, 1000000000, 0)

نتیجه این فرمول، تعداد ماههای لازم برای رسیدن به هدف سرمایهگذاری شما را نشان میدهد.

نکات مهم و خطاهای رایج در استفاده از NPER

در هنگام استفاده از فرمول NPER در گوگل شیت، رعایت چند نکته ضروری است تا از نتایج دقیق اطمینان حاصل کرده و از بروز خطاهای رایج جلوگیری شود:

- همخوانی واحدها: مهمترین نکته این است که نرخ بهره (rate) و تعداد دورهها (NPER) باید با هم همخوانی داشته باشند. اگر پرداختها ماهانه است، نرخ بهره سالانه را بر ۱۲ تقسیم کنید. اگر فصلی است، بر ۴ تقسیم کنید. عدم رعایت این نکته، رایجترین دلیل نتایج نادرست است.

- قانون علائم (Sign Convention): رعایت علائم مثبت و منفی برای مبالغ نقدی (pmt, pv, fv) حیاتی است. به عنوان یک قاعده کلی، پولهایی که از شما خارج میشوند (مثل پرداخت قسط یا سرمایهگذاری اولیه) باید با علامت منفی و پولهایی که به شما وارد میشوند (مثل دریافت وام یا هدف پسانداز) باید با علامت مثبت نمایش داده شوند. NPER به دنبال تغییر جهت جریان نقدینگی است؛ اگر pv و pmt هر دو دارای علامت یکسان (مثبت یا منفی) باشند و fv نیز همین علامت را داشته باشد، ممکن است فرمول قادر به حل نباشد یا نتیجهای غیرمنطقی (مانند عدد منفی) برگرداند.

- ارزش آتی (fv): اگر ارزش آتی را حذف کنید، گوگل شیت به طور پیشفرض آن را صفر در نظر میگیرد. این برای تسویه کامل وامها مناسب است. اما اگر هدف مشخصی برای پسانداز یا سرمایهگذاری دارید که میخواهید به آن برسید، حتماً fv را وارد کنید.

- نوع پرداخت (type): به صورت پیشفرض، NPER فرض میکند که پرداختها در پایان هر دوره انجام میشوند (type = 0). اگر پرداختها در ابتدای دوره صورت میگیرند (مانند برخی پساندازها)، حتماً type را به ۱ تغییر دهید.

- خطای #NUM!: اگر NPER قادر به پیدا کردن یک جواب منطقی نباشد، این خطا نمایش داده میشود. این معمولاً به دلیل ناسازگاری در علائم جریانهای نقدی یا عدم امکان رسیدن به هدف مالی با توجه به نرخها و پرداختها رخ میدهد (مثلاً تلاش برای رسیدن به یک هدف مثبت با پرداختهای منفی و نرخ بهره منفی).

- صفر بودن نرخ بهره: اگر نرخ بهره صفر باشد، NPER از فرمول دیگری استفاده میکند:

(-fv - pv) / pmt.

مقایسه NPER با سایر فرمولهای مالی مرتبط

فرمول NPER در گوگل شیت یکی از فرمولهای گروه TVM (Time Value of Money) است که شامل PV (Present Value), FV (Future Value), PMT (Payment) و RATE (Interest Rate) نیز میشود. هر یک از این فرمولها، یکی از متغیرهای معادله مالی را محاسبه میکنند، در حالی که بقیه متغیرها مشخص هستند.

- NPER (Number of Periods): تعداد دورههای لازم برای رسیدن به یک هدف مالی را محاسبه میکند.

- PV (Present Value): ارزش فعلی یک سری پرداخت آتی یا یک مبلغ آتی را محاسبه میکند. (مثلاً ارزش فعلی وامی که با پرداختهای آینده تسویه میشود)

- FV (Future Value): ارزش آتی یک سرمایهگذاری یا یک سری پرداخت را محاسبه میکند. (مثلاً مبلغی که پس از چند سال پسانداز خواهید داشت)

- PMT (Payment): مبلغ پرداخت ثابت در هر دوره را برای تسویه وام یا رسیدن به یک هدف مالی محاسبه میکند. (مثلاً مبلغ قسط ماهانه وام)

- RATE (Interest Rate): نرخ بهره مورد نیاز برای رسیدن به یک هدف مالی مشخص در یک دوره زمانی مشخص را محاسبه میکند.

شما باید بسته به اینکه کدام یک از این پنج متغیر را میخواهید محاسبه کنید، فرمول مناسب را انتخاب کنید. اگر هدف شما محاسبه مدت زمان است، NPER بهترین انتخاب خواهد بود. این فرمولها با هم در ارتباط هستند و اغلب در کنار یکدیگر برای تحلیلهای مالی جامعتر استفاده میشوند.

نتیجهگیری

فرمول NPER در گوگل شیت ابزاری فوقالعاده کاربردی برای هر کسی است که به دنبال برنامهریزی مالی دقیق و اتخاذ تصمیمات آگاهانه است. چه در حال محاسبه مدت زمان بازپرداخت وام باشید، چه برای یک هدف پسانداز بزرگ برنامهریزی کنید یا به دنبال تحلیل یک سرمایهگذاری باشید، NPER به شما کمک میکند تا با دقت بالایی مدت زمان لازم را تخمین بزنید.

با درک صحیح اجزای فرمول، رعایت قانون علائم و توجه به همخوانی واحدها، میتوانید از این فرمول به نحو احسن در گوگل شیت بهرهبرداری کنید. تسلط بر NPER و سایر فرمولهای مالی مرتبط، شما را در مسیر مدیریت مالی هوشمندانهتر و دستیابی به اهداف مالیتان یاری خواهد کرد. اکنون که با نحوه کار این فرمول قدرتمند آشنا شدید، زمان آن رسیده است که آن را در صفحات گسترده خود به کار بگیرید و آینده مالی خود را با اطمینان بیشتری برنامهریزی کنید.

ممنون از محتوای خوبتون. برای محاسبه NPER در شرایطی که تورم بالاست، پیشنهاد شما چیه؟

جواد جان، در شرایط تورمی پیشنهاد میشود از نرخ بهره واقعی (Real Interest Rate) استفاده کنید که از تفاضل نرخ بهره اسمی و نرخ تورم به دست میآید تا قدرت خرید مبالغ در طول زمان لحاظ شود.

واقعاً فکر نمیکردم گوگل شیت تا این حد در تحلیلهای حرفهای مالی قدرتمند باشه. همیشه فکر میکردم فقط برای لیستهای ساده است.

نیلوفر عزیز، گوگل شیت امروزه به ابزاری استاندارد در دنیای تکنولوژی و بیزینس تبدیل شده که با ترکیب توابعی مثل NPER و قابلیتهایی مثل AppSheet، پتانسیلهای بینظیری پیدا کرده است.

بخش مربوط به جلوگیری از خطاهای رایج خیلی به من کمک کرد، مخصوصاً بحث همخوانی واحد زمان نرخ بهره و تعداد دورهها.

خوشحالیم که این بخش برایتان مفید بوده بابک عزیز. عدم هماهنگی بین نرخ بهره سالانه و پرداختهای ماهانه، عامل ۹۰ درصد اشتباهات در محاسبات مالی است.

لطفاً آموزش ساخت داشبورد مالی که توش از این فرمولها استفاده شده باشه رو هم بگذارید. برای گزارشدهی به مدیران عالیه.

اگر بخواهیم نرخ بهره در طول دورهها متغیر باشد، باز هم NPER جوابگو است یا باید سراغ اسکریپتنویسی برویم؟

حامد عزیز، NPER برای نرخ بهره ثابت طراحی شده است. برای نرخهای متغیر، بهترین راه ایجاد یک جدول استهلاک (Amortization Schedule) گامبهگام است تا تغییرات نرخ در هر دوره اعمال شود.

به عنوان یک کوچ کسب و کار، همیشه به مراجعینم توصیه میکنم قبل از دریافت هر وامی، از این ابزارها برای تحلیل توان بازپرداخت استفاده کنند. عالی بود.

دقیقاً همینطور است زهرا خانم. مدیریت ریسک بخشی جداییناپذیر از بیزینس کوچینگ است و تسلط بر این ابزارها، تصمیمگیری را از حالت شهودی به حالت دادهمحور تبدیل میکند.

آیا گوگل شیت محدودیتی در تعداد دورهها دارد؟ مثلاً برای یک طرح بازنشستگی ۳۰ ساله (۳۶۰ ماه) دقت فرمول پایین نمیآید؟

مهران گرامی، گوگل شیت محدودیت محاسباتی برای این تعداد دوره ندارد و دقت آن بسیار بالاست. تنها چالش، ثابت فرض کردن نرخ بهره در طول ۳۰ سال است که در واقعیت ممکن است تغییر کند.

برای برنامهریزی شخصی و اینکه بدانم با پسانداز فعلیام چه زمانی به استقلال مالی میرسم، این فرمول برای من مثل یک معجزه بود. ممنون از 9persona.

من توی بیزینس مدلینگ همیشه با علامت مثبت و منفی برای PMT و PV مشکل دارم. گوگل شیت گاهی خطای #NUM میده. راه حلی دارید؟

سعید عزیز، این رایجترین خطای NPER است. به یاد داشته باشید که جریانهای خروجی پول (مثل اقساط) باید منفی و جریانهای ورودی (مثل مبلغ وامی که دریافت کردهاید) باید مثبت باشند. اگر هر دو را با یک علامت وارد کنید، گوگل شیت نمیتواند دوره را محاسبه کند.

توضیحات بسیار شفاف بود. اگر امکان دارد در مقالات بعدی در مورد ترکیب تابع NPER با تابع PV برای تحلیل پروژههای سرمایهگذاری بیشتر بنویسید.

ممنون از پیشنهاد سازنده شما امیرحسین جان. حتماً در زنجیره مقالات آموزش گوگل شیت، به بررسی روابط بین توابع مالی PV، FV و NPER و نحوه مدلسازی آنها در بیزینس پلن خواهیم پرداخت.

میشه از این فرمول برای محاسبه زمان تسویه بدهیهای معوقه که نرخ جریمه دارند هم استفاده کرد؟

بله نرگس عزیز، به شرطی که نرخ جریمه به عنوان نرخ بهره در نظر گرفته شود و مبالغ پرداختی شما ثابت بماند، NPER به دقت نشان میدهد که با این روند چند دوره تا تسویه کامل زمان نیاز دارید.

به عنوان یک مشاور مدیریت، معتقدم یادگیری توابع مالی مثل NPER برای هر کوچی که میخواهد به مراجعینش در حوزه هوش مالی کمک کند، ضروری است. خسته نباشید.

یک سوال فنی: تفاوت آرگومان Type در این فرمول (0 یا 1) دقیقاً چقدر روی نتیجه نهایی در پروژههای بلندمدت تاثیر داره؟

مریم عزیز، آرگومان Type مشخص میکند که پرداخت در ابتدا (1) یا انتهای دوره (0) انجام میشود. در مبالغ سنگین و دورههای طولانی مثل وامهای ۱۰ ساله، این موضوع میتواند چندین ماه در نتیجه NPER تفاوت ایجاد کند، چرا که بحث ارزش زمانی پول مطرح است.

واقعاً عالی بود. من برای مدیریت مالی بیزینس خودم همیشه از اکسل استفاده میکردم ولی گوگل شیت با قابلیت اشتراکگذاری لحظهای با تیم، خیلی کار رو راحتتر کرده.

آیا این فرمول برای تخمین زمان رسیدن به تارگتهای فروش در بیزینس کوچینگ هم کاربرد داره یا فقط مخصوص وام و بانکه؟

سارای گرامی، تابع NPER برای جریانات نقدی ثابت (Annuity) طراحی شده است. اگر ورودیهای مالی بیزینس شما در بازههای زمانی مشخص، مبلغی ثابت باشد، میتوانید برای تخمین زمان رسیدن به یک هدف مالی (FV) از آن استفاده کنید؛ اما برای فروشهای متغیر، استفاده از مدلهای پیشبینی دیگر توصیه میشود.

ممنون از این مقاله کاربردی. من همیشه در تنظیم نرخ بهره سالانه به جای ماهانه در فرمولهای مالی مشکل داشتم. برای NPER حتماً باید نرخ رو تقسیم بر ۱۲ کنیم تا خروجی بر اساس ماه باشه؟

سلام علیرضا عزیز. بله، نکته بسیار مهمی را اشاره کردید. اگر میخواهید تعداد اقساط یا دورهها را به ماه محاسبه کنید، حتماً باید نرخ بهره سالانه را تقسیم بر ۱۲ و مبالغ پرداختی را هم بر اساس بازه ماهانه وارد کنید تا محاسبات دقیق باشد.